MULTICENTAUR ID HUB

| « MC-INTRA MC-ISOF » |

Dlaczego warto by banki integrowały się z Węzłem Krajowym z wykorzystaniem mojeID

Nowelizacja ustawy o usługach zaufania oraz identyfikacji elektronicznej wprowadza możliwość jednolitego sposobu funkcjonowania dostawców tożsamości na rzecz usług publicznych i komercyjnych.

W efekcie mamy obecnie dwie grupy banków-dostawców tożsamości:

- banki, które do tej pory są bezpośrednio połączone z Profilem Zaufanym i w tym zakresie umożliwiają dostęp do usług publicznych oraz

- banki, które łączą się z Węzłem Krajowym, aby skorzystać z usługi mojeID (usługa KIR) oraz Profilu Zaufanego (za pośrednictwem KIR).

Krajowa Izba Rozliczeniowa S.A. (KIR) wdrożyła usługę mojeID umożliwiającą potwierdzanie tożsamości klientów przez podmioty komercyjne, w tym banki, na rzecz sektora zarówno komercyjnego jak i publicznego. Usługa jest oparta o standardy eIDAS i jest również zgodna z wymaganiami Ministerstwa Cyfryzacji (od X 2020 KPRM) dla usług elektronicznej identyfikacji dla publicznych dostawców usług.

Ministerstwo Cyfryzacji wdrożyło Węzeł Krajowy, miejsce do którego przyłączani są wszyscy dostawcy usług publicznych online. Po zalogowaniu do Węzła Krajowego, użytkownik ma dostęp do wszystkich usług oferowanych przez podmioty publiczne zintegrowane już z Węzłem Krajowym. Usługa mojeID oferowana i dostarczana przez KIR pozwala bankom - dostawcom tożsamości, na integrację z Węzłem Krajowym (poprzez system KIR) i świadczenie swoim klientom usług w zakresie potwierdzania tożsamości w procesie logowania i wykorzystywania usług publicznych dostępnych w ramach Węzła Krajowego.

Dodatkowo, usługa wdrożona przez KIR umożliwia integracje banków z Profilem Zaufanym udostępnianym przez Ministerstwo Cyfryzacji – dzięki czemu banki mogą oferować klientom możliwość zakładania i wykorzystywania Profilu Zaufanego za pośrednictwem bankowości internetowej.

Co to jest mojeID?

mojeID – usługa dostarczana przez KIR, pozwala na przeniesienie do cyfrowego świata wielu procedur, które do tej pory wymagały osobistej wizyty w urzędzie lub w siedzibie dostawcy usługi, z której zamierza skorzystać klient. mojeID oferuje łatwość i bezpieczeństwo potwierdzania tożsamości w Internecie, a przez to dostęp do istniejących już usług publicznych i komercyjnych, oferowanych online.

Z usługi mojeID można skorzystać wyłącznie wtedy, gdy dostawca tożsamości w pełni zidentyfikuje użytkownika. Wszelkie czynności związane z autoryzacją przez użytkownika środka identyfikacji elektronicznej (czyli zestawu danych identyfikacyjnych) realizowane są na stronach internetowych (w systemach) dostawcy tożsamości.

Użytkownik każdorazowo jest szczegółowo informowany, jakie dane zostaną przekazane i do kogo, tj. do dostawcy wybranej przez siebie usługi. Zatem w pełni świadomie udziela zgody i dokonuje tzw. uwolnienia środka identyfikacji elektronicznej, ale ma też możliwość wycofania się z przekazania swoich danych.

Uwolniony przez użytkownika środek identyfikacji elektronicznej trafia do systemu dostawcy wybranej usługi i w ten sposób umożliwia potwierdzenie tożsamości, logowanie do systemu usługodawcy oraz autoryzację transakcji związanych z usługą.

Z drugiej strony podmioty świadczące rozmaite usługi dla osób indywidualnych i podmiotów prawnych (dostawcy usług) w łatwy sposób mogą skorzystać ze standardów mojeID w celu uwierzytelnienia swoich klientów.

Dostawcami usług komercyjnych w ramach mojeID są: PGNiG Obrót Detaliczny, Medicover, T-Mobile, Totalizator Sportowy, PZU, PKO Ubezpieczenia, Nationale-Nederlanden, Open Life oraz Diners Club (stan na X 2020). Kolejne wdrożenia są planowane w najbliższym czasie.

Podstawy prawne mojeID

mojeID funkcjonuje w oparciu o europejskie regulacje dotyczące środków identyfikacji elektronicznej określone rozporządzeniem Parlamentu Europejskiego i Rady (UE) Nr 910/2014 z dnia 23 lipca 2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym (eIDAS), a także ustawę z dnia 5 września 2016 r. o usługach zaufania oraz identyfikacji elektronicznej (Dz. U. poz. 1579 oraz z 2018 r. poz. 650) wprowadzającej m.in. pojęcie Krajowego Schematu Identyfikacji Elektronicznej oraz Węzła Krajowego.

HEUTHES ma gotowe i sprawdzone rozwiązanie integracyjne

Firma HEUTHES w zakresie obsługi mojeID opracowała i wdrożyła w blisko 300 Bankach Spółdzielczych własny system MULTICENTAUR ID HUB (stan na IX 2020), który zapewnia:

- natychmiastową integrację z systemem KIR w zakresie mojeID,

- bezpieczeństwo komunikacji,

- pełną zgodność ze standardami regulacyjnymi,

- szybkie wdrożenie,

- wgląd w przebieg procesu uwolnienia danych.

Co daje Dostawcy Tożsamości firma HEUTHES ?

Firma HEUTHES opracowała system bankowy back-office MULTICENTAUR ID HUB dedykowany do obsługi mojeID, który może być zintegrowany z platformą MULTICENTAUR PAYMENT HUB, pozwalając w łatwy sposób na połączenie zarządzania tożsamością z różnymi kanałami transakcji bankowych.

Nasze dotychczasowe doświadczenie pozwala na szybką integrację z systemem bankowości internetowej dostawcy tożsamości we współpracy z dostawcą tego systemu.

Potwierdzeniem powyższych możliwości, w tym zgodności naszego oprogramowania z wymaganiami bezpieczeństwa wytyczonymi przez Ministerstwo Cyfryzacji oraz wymaganiami technicznymi KIR, jest produkcyjne wdrożenie pod nadzorem i przy udziale obu tych instytucji w bankach Spółdzielczej Grupy Bankowej SA oraz Grupy Banku Polskiej Spółdzielczości SA wykonane w lipcu 2020.

Przedsięwzięciem zostało objętych sześć systemów bankowości internetowej dostarczanych do banków obu grup (Spółdzielczej Grupy Bankowej i Grupy BPS) przez sześciu niezależnych dostawców pod nadzorem integracyjnym firmy HEUTHES. Wszystkie te systemy zostały zintegrowane z naszą platformą MULTICENTAUR ID HUB.

W efekcie klienci ponad 300 Banków Spółdzielczych zrzeszonych i współpracujących z SGB-Bank SA oraz Bankiem BPS SA korzystają już z usługi mojeID oraz Profilu Zaufanego, a tym samym ze wszystkich usług publicznych udostępnianych w Węźle Krajowym oraz usług komercyjnych, do których dostęp zapewnia mojeID.

Zaplanowane są wdrożenia usługi mojeID i Profilu Zaufanego w kolejnych Bankach Spółdzielczych obu grup bankowych.

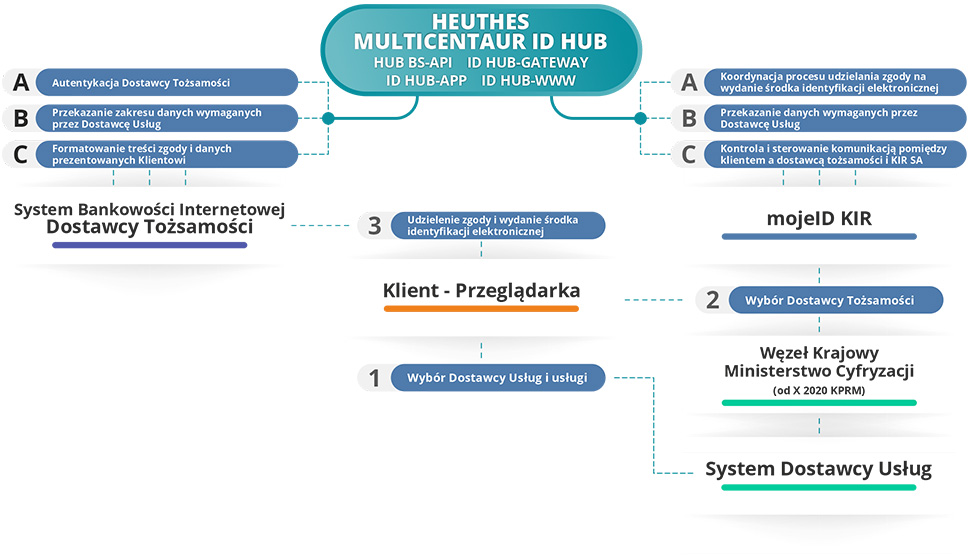

Model rozwiązania integracyjnego HEUTHES

System bankowy back-office MULTICENTAUR ID HUB funkcjonuje pomiędzy systemami bankowości internetowej banków – dostawców tożsamości a systemem KIR udostępniającym usługę mojeID.

System informatyczny KIR pełni rolę huba usług publicznych i komercyjnych stosując jednolity interfejs dla obsługi komunikacji.

Z kolei rozwiązanie firmy HEUTHES dedykowane jest realizacji procesów wymaganych w ramach mojeID po stronie dostawców tożsamości, czyli banków i składa się z modułów pełniących rolę koordynatora komunikacji pomiędzy podmiotami realizującymi usługę mojeID.

W technicznym ujęciu polega to na sterowaniu przepływem komunikatów autoryzacyjnych (żądań) płynących pomiędzy przeglądarką klienta-użytkownika, systemem KIR a bankiem i jego systemem bankowości internetowej.

Model działania usługi mojeID poprzez platformę MULTICENTAUR ID HUB

Wymagania dotyczące systemu dostawcy tożsamości

Specyfikacje obowiązujące w usłudze mojeID definiują zakres, jak i formę danych klienta, o jakie może wystąpić dany dostawca usług. Zasady te obowiązują również w komunikacji pomiędzy dostawcą tożsamości (czyli bankiem) a MULTICENTAUR ID HUB firmy HEUTHES.

Zatem system Bankowości Internetowej (BI) banku musi dostosować się do wymagań Ministerstwa Cyfryzacji i KIR, tj. zapewnić:

- dostosowanie integracyjne do standardów interfejsu wymiany danych w procesie udzielania zgody na wydanie środka identyfikacji elektronicznej;

- właściwy zakres i formę danych w kartotekach klientów potencjalnie biorących udział z procedowaniu zgody (np. adresów email, numerów telefonów, dat ważności dowodów osobistych), co może spowodować konieczność uzupełnienia brakujących danych w kartotekach klientów;

- prezentowanie treści zgody podpisywanej przez klienta, przy czym zarówno treść jak i jej forma jest dostarczana do systemu BI w jednym z komunikatów przez hub mojeID i jest definiowana w systemie firmy HEUTHES;

- wydzielenie procesu obsługi zgody i jego "uszczelnienie" przed niepożądanymi działaniami użytkownika BI, tak, aby nie zgubić kontekstu udzielania zgody na wydanie środka identyfikacji elektronicznej; w szczególności dotyczy to potencjalnych linków umieszczonych na stronach obsługujących zgodę, które powinny być otwierane w osobnej karcie/stronie przeglądarki, aby nie zaburzyć procesu podstawowego (kontekstu zgody);

- przygotowanie linku (otwieranego wg zasad opisanych powyżej) do pliku regulaminu usługi banku w zakresie wydania środka identyfikacji elektronicznej;

- prawidłową obsługę odmowy/odrzucenia zgody na przekazanie danych, w szczególności dotyczy to każdej nietypowej sytuacji, które powinny kończyć się przekierowaniem do strony dostawcy usługi wraz wysłaniem stosownego komunikatu o błędzie/odmowie.

| « MC-INTRA MC-ISOF » |

Zobacz także systemy ERP do obsługi firm i zaplecza bankowego